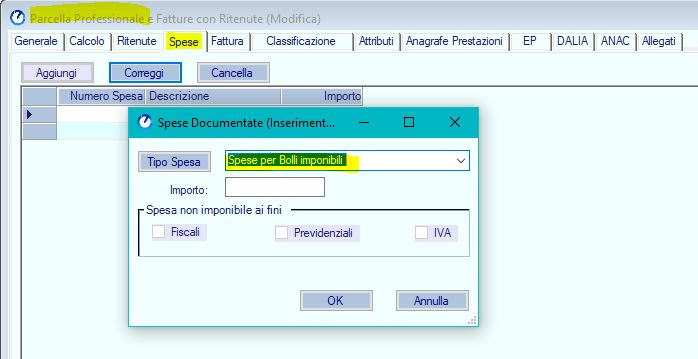

l’Agenzia delle Entrate con risposta ad interpello n. 428 di agosto 2022 ha confermato che “il bollo addebitato dal contribuente che applica il regime forfettario deve considerarsi ricavo/compenso“.

Alla luce di questa disposizione sulle parcelle professionali in regime forfettario sulle quali il committente rieddebita eventuali spese è indispensabile selezionare esclusivamente tipi spesa imponibili fiscalmente per garantirvi la corretta Certificazione di tali compensi.

Fate riferimento ai vostri Uffici Centrali che potranno fornirvi ulteriori informazioni.